由于美国通胀仍处于数十年来的高位,美联储一直在积极加息。事实上,利率在短短六个月内就上涨了两个多百分点。本文中我们将美国当前加息的速度和严重程度与过去35年的其他货币紧缩时期进行了比较。

我们使用了联邦基金利率(EFFR),它衡量银行用于隔夜相互借贷的利率的加权平均值。它由市场决定,但受美联储目标范围的影响。我们认为每个周期的起点是首次加息当月的EFFR。

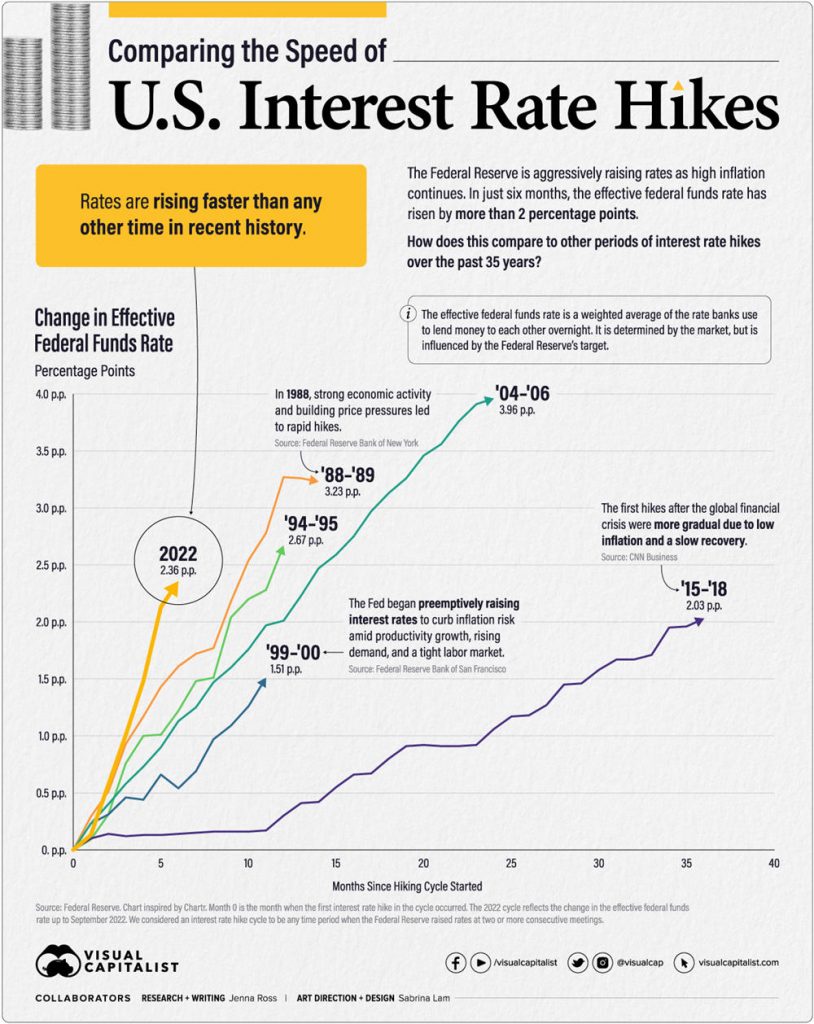

这是自1988年以来每个加息周期的持续时间和严重程度。

| 时间段 | 持续时间(月) | 联邦基金利率(EFFR)的总变化 |

|---|---|---|

| 1988年3月-1989年5月 | 14 | 3.23% |

| 1994年2月-1995年2月 | 12 | 2.67% |

| 1999年6月-2000年5月 | 11 | 1.51% |

| 2004年6月-2006年6月 | 24 | 3.96% |

| 2015年12月-2018年12月 | 36 | 2.03% |

| 2022年3月-2022年9月 | 6 | 2.36% |

*我们认为加息周期是指美联储在两次或两次以上连续会议上加息的任何时间段。2022年的加息周期仍在进行中,数据截至2022年9月。

2022年加息周期最快,达到2.36个百分点,增幅几乎是1988-1989年加息周期的两倍。

另一方面,最严重的加息发生在04-06年周期中,当时EFFR攀升了近4个百分点。然而,达到这个水平需要更长的时间,因为加息发生了两年多。

加息时机

为什么2022年的加息如此之快?美国通胀远超美联储2%的长期目标。事实上,当2022年3月开始加息时,通胀是过去六个加息周期中的最高水平。

| 时间段 | 周期开始时的通货膨胀率 |

|---|---|

| 1988年3月-1989年5月 | 3.60% |

| 1994年2月-1995年2月 | 2.06% |

| 1999年6月-2000年5月 | 1.40% |

| 2004年6月-2006年6月 | 2.89% |

| 2015年12月-2018年12月 | 0.30% |

| 2022年3月-2022年9月 | 6.77% |

相比之下,三个加息周期始于通胀率达到或低于2%的目标。2015年12月,当美联储宣布自全球金融危机以来首次加息时,通胀率仅为0.30%。

一些人批评美联储过早加息,但美联储的理由是政策行动可能需要长达三年或更长时间才能影响经济状况。通过提早逐步加息,美联储希望避免未来通胀飙升。

快进到今天,画面看起来完全不同。在美联储开始加息之前,通胀超过2%的目标已有12个月。最初,美联储认为通胀是“暂时的”或短暂的。现在,通货膨胀是一个最重要的金融问题,它有可能已经聚集了足够的势头,难以降低。

平衡通胀和衰退风险

美联储预计到2022年底将其目标利率从目前的3-3.25%提高到4.4%左右。然而,他们预计通胀要到2025年才能达到2%的目标。

与此同时,快速加息可能导致经济下滑。随着其他央行也提高利率,全球经济衰退的风险也在增加。世界银行为政策制定者提供了一些有助于避免经济衰退的建议:

- 中央银行可以清楚地传达政策决定,以确保通胀预期,并有望减少加息所需的幅度。

- 政府可以谨慎退出财政支持,制定中期支出和税收政策,为弱势家庭提供针对性帮助。

- 其他经济政策制定者可以通过各种措施帮助缓解供应压力。例如,他们可以出台政策来增加劳动力参与,加强全球贸易网络,并采取措施减少能源消耗。

如果您觉得我们的文章对您有用,您可以关注微信公众号或者给作者打赏。您的关注和赞赏是我们继续创作的动力!!

原创文章,配图来自AI创作,作者:浩瀚科普网,如若转载,请联系我们:thinkou@126.com